.png)

استفاده از سوخت های پاک در حمل و نقل دریایی

ﺻﻨﻌﺖ ﺣﻤﻞ و ﻧﻘﻞ درﯾﺎﯾﯽ، با سهمی برابر با 80% از کل حجم سبد حمل و نقل جهانی و حدود 70% از کل ارزش سبد حمل و نقل، ﺷﺮﯾﺎن ﺣﯿﺎﺗﯽ اﻗﺘﺼﺎد ﻣﯽ ﺑﺎﺷﺪ و ﻃﺒﻖ اﻋﻼم ﺳﺎزﻣﺎن ﺑﯿﻦ اﻟﻤﻠﻠﯽ درﯾﺎﯾﯽ اﯾﻦ ﺻﻨﻌﺖ ﻣﺴﺌﻮل ﺗﻘﺮﯾﺒﺎً 3 درﺻﺪ از اﻧﺘﺸﺎرﻫﺎی CO2 ﻧﺎﺷﯽ از اﻗﺪاﻣﺎت ﺑﺸﺮیﺷﻨﺎﺧﺘﻪ ﺷﺪه اﺳﺖ. پیشبینیها حکایت از رﺷﺪ ﭼﺸﻢﮔﯿﺮی در ﺗﻘﺎﺿﺎ ﺑﺮای ﺗﺠﺎرت درﯾﺎﺑﺮد و رﺷﺪ ﻣﺘﻨﺎﻇﺮی در ﻧﺎوﮔﺎن ﺟﻬﺎﻧﯽ ﺗﺎ ﺳﺎل 2050 داشته ﮐﻪ اﺣﺘﻤﺎﻻً ﺑﻪ ﺗﻮﻟﯿﺪ ﺑﯿﺸﺘﺮ اﻧﺘﺸﺎرﻫﺎی CO2 ﺧﻮاﻫﺪ اﻧﺠﺎﻣﯿﺪ.

ﻫﻤﭽﻨﯿﻦ ﻣﯽﺗﻮان اﻧﺘﻈﺎر داﺷﺖ ﮐﻪ اﯾﻦ ﺻﻨﻌﺖ ﮐﻞ ﺧﺮوﺟﯽ ﮐﺮﺑﻦ ﺧﻮد را ﺗﺎ ﺣﺪاﻗﻞ 70 درﺻﺪ ﮐﻤﺘﺮ از ﺳﻄﻮح ﮐﻨﻮﻧﯽ ﮐﺎﻫﺶ دﻫﺪ ﮐﻪ دﺳﺘﯿﺎﺑﯽ ﺑﻪ اﯾﻦ ﻣﻬﻢ ﮐﺎر ﺳﺎده ای ﻧﺨﻮاﻫﺪ ﺑﻮد. لذا ﺻﻨﻌﺖ ﺣﻤﻞ و ﻧﻘﻞ درﯾﺎﯾﯽ ﻧﯿﺰ اﺛﺮات زﯾﺴﺖ ﻣﺤﯿﻄﯽ ﺧﻮد ﺑﺮ اﻓﺰاﯾﺶ دﻣﺎی ﮐـﺮه زﻣـﯿﻦ را ﮐـﺎﻫﺶ داده و ﻣﻘﺮرات ﺳﺨﺖ ﮔﯿﺮاﻧﻪﺗﺮی را ﺑﻪ وﯾﮋه در ﺧﺼﻮص ﮐﺎﻫﺶ اﻧﺘﺸﺎر ﮔﺎزﻫﺎی ﮔﻠﺨﺎﻧﻪای ﭘﯿﺎدهﺳﺎزی خواهد نمود.

بر این اساس سازمان بینالمللی دریانوردی (IMO) بعنوان اصلیترین مرجع قانونگذاری در کشتیرانی، کنوانسیونهایی را در راستای کاهش آثار زیستمحیطی حملونقل دریایی ابلاغ نموده است و ایران نیز به عنوان یکی از اعضای این سازمان، موظف به رعایت مفاد این کنوانسیون است.

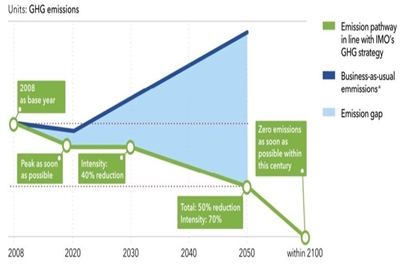

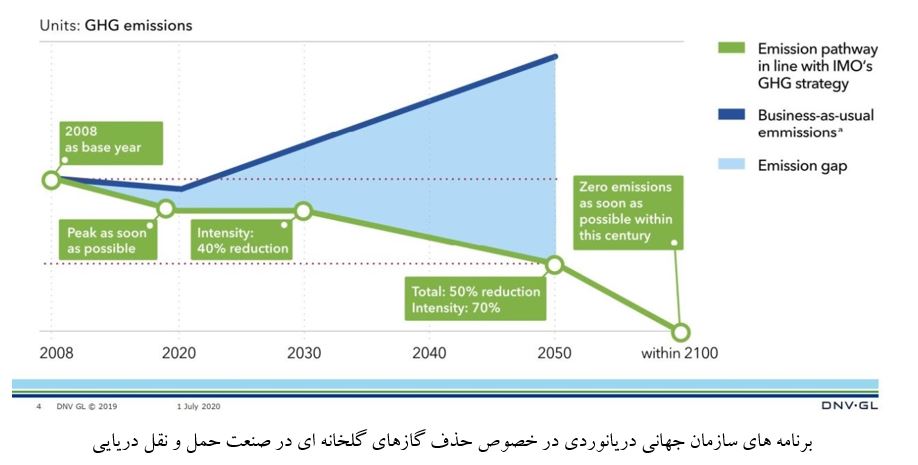

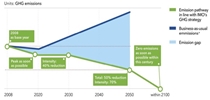

سازمان جهانی دریانوردی برای حذف انتشار گازهای گلخانه ای از صنعت حمل و نقل دریایی افق بلند مدتی را در نظر گرفته است و به صورت مرحله ای (طبق نمودار ذیل) و به تدریج سعی دارد با سیاستهای اتخاذ شده، تولید گازهای گلخانه ای حمل و نقل دریایی را تا سال 2100 میلادی به صورت کامل حذف نماید.

برنامه های سازمان جهانی دریانوردی در خصوص حذف گازهای گلخانه ای در صنعت حمل و نقل دریایی

بر اساس نمودار بالا، خط سبز رنگ بیانگر مقدار مجاز تولید گازهای گلخانهای در برنامه سازمان جهانی دریانوردی است و خط آبی رنگ نیز میزان پیشبینی شده تولید گازهای گلخانه با توجه به رشد صنعت و بدون در نظر گرفتن تمهیدات زیست محیطی بوده و طبعاً ناحیه آبی رنگ محصور بین دو خط نیز تفاوت حجم تولیدی گازهای گلخانه را نشان میدهد. میزان گازهای گلخانهای منتشر شده در سال 2008 به عنوان مبنا در نظر گرفته شده و در اولین زمان ممکن باید فرآیند کاهش گازهای گلخانهای آغاز شود که زمان تقریبی سال 2018 در نظر گرفته شده است.

حجم کربن تولیدی در سال 2030 باید حداقل 40% نسبت به سال 2008 کاهش یابد. این میزان کاهش در سال 2050 برابر با 70% برای کربن و 50% برای مجموع گازهای گلخانهای است. نهایتا در سال 2100 باید تولید گازهای گلخانهای در حمل و نقل دریایی به صفر برسد.

راهکارهایی برای دستیابی به موارد مذکور در نظر گرفته شده است که به دو دسته کوتاه مدت و بلند مدت تقسیم بندی می شود. راهکارهای کوتاه مدت عملا کاربرد موقتی داشته و اثرات آن نیز در کاهش کربن، حداقل است که میتوان به برنامه مدیریت بازدهی انرژی کشتی حین عملیات (SEEMP)، شاخص بازدهی انرژی طراحی کشتی (EEDI) و شاخص بازدهی انرژی شناورهای موجود (EEXI) اشاره نمود. در مقابل، استفاده از سوخت های پاک و عاری از کربن به عنوان راهکار نهایی خواهد بود که نیاز به برنامه ریزی بلند مدت دارد.

اهمیت و تأثیرگذاری فناوری

بر اساس پایبندی به تعهدات کنوانسیونهای سازمان جهانی IMO، اقدامات قابل توجهی در سطح جهانی در خصوص جایگزینی سوخت و کربنزدایی از حمل و نقل دریایی صورت گرفته که به برخی از آنها اشاره می گردد:

- تأسیس مرکز کربن زدایی در سنگاپور با مشارکت هفت کنسرسیوم دریایی با سرمایه گذاری اولیه ۱۲۰ میلیون دلار؛

- سرمایه گذاری ۲ میلیارد دلاری شرکت کشتیرانی MOL ژاپن برای کربن زدایی؛

- آغاز عملیات بانکرینگ سیار با اجرای اولین پروژۀ انتقال کشتی به کشتی گاز LNG در سنگاپور؛

- تاسیس صندوق و اختصاص پنج میلیارد دلار با هدف کربن زدایی توسط سازمان ملل؛

- ائتلاف 6 موسسه و شرکت دریایی Maersk، FML، KOM، Maersk Center for Zero Carbon Shipping، Sumitomo Corporation و Yara International ASA در راستای استفاده از سوختهای پاک در صنعت کشتیرانی؛

- امضای قرارداد ۱۰ ساله بین سنگاپور و قطر برای خرید گاز LNG به میزان 1.8 میلیون تن راستای تبدیل بنادر سنگاپور به بندر سبز؛

- اعمال تخفیف ۱۵ تا ۲۰ درصدی برای کشتیهای با سوخت پاک در بندر بارسلونا و سرمایهگذاری یک میلیارد و ۷۰۰ میلیون یورویی به منظور رعایت مسائل زیست محیطی، کربن زدایی، کاهش انتشار انواع آلودگیها و گرایش به سمت انرژیهای جدید؛

- همکاری شرکت نفت شل با کشتیرانی CMA CGM فرانسه با تامین سوخت مخلوط زیستی و فسیلی در راستای کربن زدایی؛

- سرمایه گذاری ۴.۴ میلیون یورویی دولت نروژ در ساخت اولین تانکر با سوخت آمونیاک سبز.

وضعیت فعلی فناوری

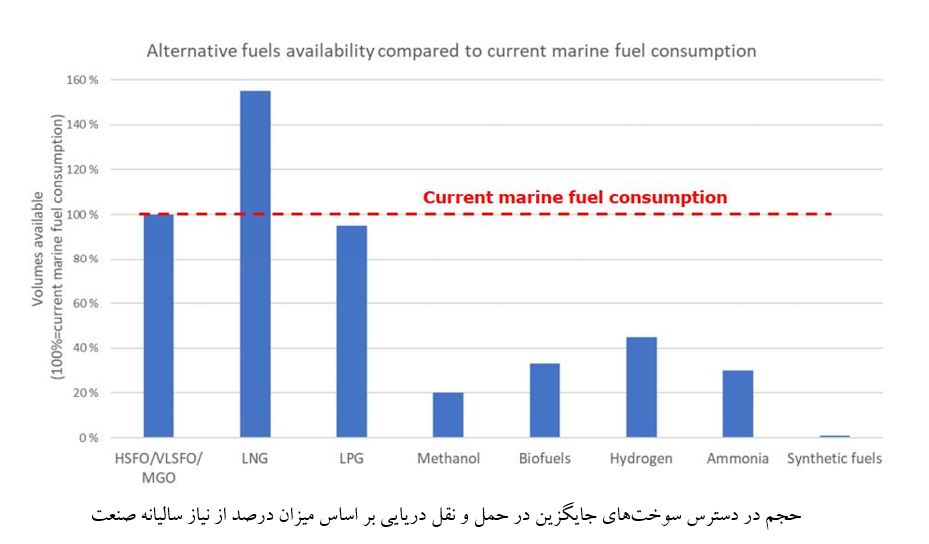

در نمودار زیر، میزان دسترسی به انواع سوختهای قابل استفاده در صنایع دریایی را بر مبنای حجم تولیدی در سال های 2017-2018 ارائه شده است.

حجم در دسترس سوختهای جایگزین در حمل و نقل دریایی بر اساس میزان درصد از نیاز سالیانه صنعت

سوخت LNG

گاز طبیعی مایع به اختصار LNG ترکیبی از هیدروکربنها است که عمدتاً از متان تشکیل شده و حاوی مقادیر کمی بوتان ، پروپان ، اتان ، برخی از آلکانهای سنگین و ازت بوده و مخلوط بی بو، غیر سمی و بی رنگ است.گاز طبیعی مایع یا LNG به خوبی به عنوان یک سوخت جایگزین در صنایع دریایی شناخته شده و آلایندگی اکسید گوگرد و یا ذرات معلق را ندارد. همچنین قابلیت کاهش آلایندگی اکسید نیتروژن و گازهای گلخانه ای را تا حدود 20% (بنا به نوع موتور شناور) و انتشار گاز CO2 را تا حداکثر 80% کاهش می دهد.

علیرغم خصوصیات مناسب LNG در کاهش اثرات گلخانهای و در دسترس بودن آن، نقاط ضعفی در استفاده از این سوخت وجود دارد. عمده چالش های این نوع سوخت در ادامه اشاره خواهد شد.

- عدم حذف کامل انتشار کربن در استفاده از این سوخت به دلیل ماهیت فسیلی بودن

-نشت متان در موتور شناور به ویژه در فرایندهای احتراق ناقص که بعضا اثرات گلخانهای شدیدتری نسبت به دی اکسید کربن خواهد داشت.

- زیرساخت های هزینه بر برای تجهیزات لازم بر روی شناور و ایجاد سایت های بانکرینگ LNG

-چالش های ذخیره سازی و بانکرینگ LNG به دلیل احتمال بالای نشت گاز

اقبال به استفاده از شناورهای LNG رو به افزایش بوده و طبق آمار شناورهای سفارش داده شده برای ساخت در سال 2019، حدود 17% از این شناورها (بر حسب تناژ) از سوخت LNG بهرهمند خواهند شد.

سوخت LPG

گاز مایع شده نفتی (LPG) مخلوطی از گازهای هیدروکربنی است که در درجه اول حاوی پروپان و بوتان است. این گاز از هوا سنگین تر بوده و ترکیبی از گازهای قابل اشتعال است که به عنوان سوخت در وسایل نقلیه موتوری و برخی وسایل گرمایشی دیگر استفاده میشود. LPGیک سوخت نسبتا پاک بوده که میزان آلایندگی کمی دارد و قابل مقایسه با LNG است. LPG در دما و فشار محیط به سرعت تبخیر می شود، بنابراین در مخازن فولادی تحت فشار تأمین میشود و نشت آن خطرناک است.

در صنعت کشتیرانی، LPG نیز به عنوان یک سوخت جایگزین محتمل برای LNG شناخته میشود و حجم تولید آن بالا بوده و در دسترس است. حمل و نگهداری آن به مراتب راحتتر بوده و لذا هزینههای تاسیساتی کمتری برای تجهیزات ملزوم بر روی شناور و ایجاد سایت بانکرینگ نسبت به LNG نیازمند دارد. با این وجود در حال حاضر تاسیسات بانکرینگ برای LPG خیلی محدود و کم تعداد است. استفاده از LPG نیز به دلیل ماهیت فسیلی، قابلیت حذف کامل کربن و گازهای گلخانه ای را مهیا نخواهد کرد.

سوخت های زیستی Biofuel

سوخت زیستی، نوعی از سوخت است که در آن انرژی از تثبیت بیولوژیکی کربن (منابع زیستتوده یا بیومس) ناشی شده و با سوختهای فسیلی تفاوت دارد. محتوای انرژی سوخت زیستی از منابع زیستی و مواد آلی که بدن موجودات زنده را میسازند به وجود آمده است. این بدان معناست که ماهیت سوخت زیستى به گیاهان (انرژی خورشید طی فرایند فوتوسنتز) برمیگردد که موجب تجدیدپذیر بودن آن شده است. سوخت های زیستی برای مصرف در صنعت دریایی، میتوانند با سوخت های موجود مخلوط (Blend) شده تا ترکیب حاصل آلایندگی کمتری داشته و یا حتی میتواند به صورت مستقیم به عنوان سوخت شناور مصرف شده و نیازی به تغییرات موتور شناور نخواهد بود. دو نوع از سوختهای گیاهی قابل استفاده در شناورها، سوخت گیاهی سنگین (HVO) و بیودیزل (Biodiesel) هستندکه در سایر صنایع هم مورد مصرف قرار میگیرند.

مشکلات اصلی که استفاده از این سوخت را به عنوان تنها جایگزین و راه حل حذف کربن غیر ممکن میسازد، چالشهای زیست محیطی، اقتصادی و فنی است. برای تولید بیوفیول در مقدار انبوه نیاز به حجم بسیار زیادی از مواد غذایی وگیاهی بوده که به نوعی امنیت صنایع غذایی، صنایع آرایشی و صنعت داروسازی را تهدید خواهد کرد. علاوه بر این، ذخیره و نگهداری طولانی مدت این سوخت (بالاتر از یک سال) به دلیل ناپایداری و اکسیداسیون دشوار خواهد بود.

سوختهای متانول و اتانول

متانول و اتانول میتوانند به عنوان جایگزین احتمالی برای LNG در نظر گرفته شوند و به دلیل حالت فیزیکی مایع در دمای محیط، از سهولت بیشتری در نگهداری و حمل نسبت به LNG برخوردار هستند و با پروفیل مشابه با LPG میتوانند به صورت مستقیم به عنوان سوخت استفاده شوند. همچنین دارای شبکه حمل و نقل جهانی گسترده بوده که دسترسی آن را سهل خواهد نمود.

علی رغم موضوعات ذکر شده، تعداد سایت های بانکرینگ متانول و اتانول موجود در دنیا در حال حاضر اندک هستند و همچنین به دلیل ماهیت اشتعال پذیری بالا و تولید گازهای سمی، باید تمهیدات خاصی در شناورها و مخازن حمل و نگهداری اتخاذ شده و نیز تغییراتی در طراحی موتور و شناورها لحاظ گردد که هزینههای بالایی را تحمیل خواهد نمود. اگرچه هزینه های مذکور نسبت به سوخت LNG پایینتر خواهد بود، اما قیمت بالای سوخت متانول و اتانول، جذابیت استفاده را پایین آورده است.

باید توجه داشت که متانول تولیدی فعلی از منابع گازی طبیعی بوده که بنا به ماهیت فسیلی آن سهم اندکی در کاهش کربن خواهد داشت. در صورتی که این سوخت از منابع زیستی تهیه شود، تا 50% امکان کاهش کربن را فراهم خواهد آورد.

هیدروژن و آمونیاک

هیدروژن و آمونیاک در زمره سوختهای پاک تلاقی میشود و انتشار کربن در سوختن آنها صفر بوده و میتواند در موتورهای احتراق داخلی و پیلهای سوختی مورد استفاده قرار گیرند. باید توجه داشت که در فرآیند تهیه هیدروژن و آمونیاک آلودگیهای زیست محیطی، انتشار کربن و گازهای گلخانهای وجود دارد. اگر بتوان فرایندها را بهبود داده و با دستیابی به فناوریهای نوین، تولید این سوختها را نیز به صورت پاک و عاری از کربن انجام داد، جذابیت استفاده از این سوخت ایجاد میشود.

چگالی هیدروژن و آمونیاک به مراتب از سوختهای مرسوم فعلی پایینتر است و به عنوان یک فاکتور هزینهای در طراحی شناورها و فضاهای بیشتر برای مخازن این نوع سوختها محسوب میشود. اگرچه انرژی ویژه هیدروژن (انرژی تولید شده در واحد سوخت) 3 برابر سوختهای موسوم فعلی است، اما چگالی آن حدود 4-8 برابر پایینتر است. در خصوص آمونیاک نیز برای تولید مقدار انرژی مشخص، حجمی 3 برابر مازوت نیاز بوده و وزن آمونیاک نیز 2 برابر مقدار مازوت مورد نیاز برای تولید همان میزان انرژی است.

حمل هیدروژن نسبت به آمونیاک سهولت بیشتری دارد اما رفع چالشهای نگهداری و ذخیرهسازی هیدروژن به صورت گاز فشرده و یا به صورت مایع بر روی شناور، در کوتاه مدت بسیار هزینه بر خواهد بود. از این رو در حال حاضر اقبال بیشتری به استفاده از آمونیاک در صنعت کشتیرانی دیده میشود. فرایندهای نگهداری و حمل و نقل آمونیاک امروزه به خوبی تبیین شده و آمونیاک یکی از محصولات پر استفاده در صنایع شیمیایی است که تولید آن در جهان سالانه به حدود 190 میلیون تن رسیده است. اما زیرساخت ها و تاسیسات مورد نیاز بانکرینگ آمونیاک موجود نبوده و همچنین ملاحظات ایمنی بالایی به دلیل خصوصیت سمی بودن در حمل و نگهداری باید در نظر گرفته شود.

سیستم های الکتریکی و هیبریدی

محدودیت های تکنولوژیکی فعلی، مانع دستیابی به شناور کاملاً الکتریکی (با استفاده از انرژی باتری یا پیلهای سوختی) در دنیا شده و صرفا شناورهای کوچک با برد ماموریتی کوتاه (نظیر شناورهای مسافربری در آبهای داخلی) با این قابلیت تولید شدهاند. در عوض شناورهای هیبریدی قابلیت عملیاتی بالاتری داشته و پس از تخلیه باتری های لیوتیوم-یون موجود در شناور، با سوئیچ کردن به موتورهای دیزلی به فعالیت خود ادامه میدهند. باتریهای تخلیه شده یا به وسیله دیزل ژنراتورهای کشتی و یا به وسیله ایستگاههای برقی موجود در بنادر شارژ خواهند شد.

با توجه به بررسیهای انجام شده، در حال حاضر سوخت مورد استفاده در صنایع کشتیرانی ایران، عمدتاً سوخت مازوت است و تمایلی به استفاده از سوخت های پاک دیده نشده است. همچنین زیرساخت های بانکرینگ برای سوخت های پاک در کشور وجود نداشته و تاسیسات فعلی نیز حتی برای بانکرینگ سوخت مازوت کارآمدی کافی را ندارد.

بررسی وضعیت کشور در افق 10 ساله

جایگزینی سوخت های پاک در صنعت کشتیرانی، امری اجتناب ناپذیر است و تمامی کشورها باید به الزامات اجباری سازمان جهانی دریانوردی تمکین کنند. بر این اساس خواه یا ناخواه، ایران نیز به عنوان یکی از بازیگران حوزه حمل و نقل دریایی در دنیا باید با این حرکت هم جهت شده تا از بروز ممنوعیتهای احتمالی در آینده برای تردد این ناوگان مواجه نشود. مرور تجربیات قبلی نظیر الزام به استفاده از سوخت کم سولفور بیانگر این امر بود که هنوز اقدامات اساسی برای تولید مازوت کم سولفور در کشور صورت نگرفته و در زمان اجرایی شدن این کنوانسیون در سال 2020، با صرف هزینههای قابل توجه و تامین سوخت از خارج، بحران پشت سر گذاشته شد. در صورتی که با برنامهریزی صحیح و به موقع علاوه بر جلوگیری از غافلگیری و تحمیل هزینههای گزاف، امکان بهرهمندی از بازار خارجی تامین سوخت ناوگان بین المللی نیز میتوانست فراهم گردد.

ایران هم اکنون بیش از ۱۳ میدان گازی مستقل در خشکی و میدانهای دریایی پارسجنوبی، پارسشمالی، سلمان، لاوان و کیش در اختیار دارد و به عنوان یکی از کشورهای دارنده ذخایر عظیم گاز طبیعی به میزان ۳۴ تریلیون مترمکعب که ۱۸ درصد ذخایر گاز جهان را تشکیل میدهد مطرح می گردد. استفاده از این ظرفیت بی نظیر، میتواند کمک شایانی در تبدیل شدن کشور به عنوان هاب تامین سوخت LNG برای کشتیرانی منطقه دانست. در صورتی که زیرساختها و فناوریهای لازم جهت جایگزینی این سوخت برای کشتیهای داخل و همچنین سوخترسانی به شناورهای منطقه صورت پذیرد، ارزآوری قابل توجهی برای کشور به دنبال خواهد داشت که میتواند قدرت چانه زنی سیاسی در منطقه را نیز برای ایران فراهم آورد. در این موضوع بازیگران اصلی شامل سازمان بنادر و دریانوردی، شرکتهای حمل و نقل دریایی کشور نظیر کشتیرانی جمهوری اسلامی ایران و شرکت ملی نفتکش، کشتیسازیها، موسسات رده بندی داخلی و شرکت ملی نفت میتوانند نقش بسزایی ایفا نمایند.

با توجه به موارد مطرح شده و بررسی های صورت گرفته، در افق میان مدت اقبال بیشتری به استفاده از سوخت LNG پیش بینی شده است و برای بلند مدت، ارجحیت به استفاده از سوخت آمونیاک و سایر سوخت های پاک (در صورت دستیابی به فناوری های مورد نیاز) خواهد بود. ایران نیز از تولید کنندگان اصلی سوخت LNG بوده که این مزینت نسبی باید مورد توجه قرار گیرد. ایجاد زیر ساخت های لازم بانکرینگ برای سوخت های ذکر شده توام با تجهیزات مورد نیاز شناورها برای این سوختها (نظیر سیستم رانش منطبق و مخازن سوخت مناسب در کشتی) حائز اهمیت است و میتواند کمک قابل توجهی به جذب بازار بانکرینگ (حدود 10 میلیارد دلار) در منطقه خلیج فارس با تردد سالانه 47 هزار فروند شناور به ایجاد اشتغال زایی و رفع محرومیت زدایی از مناطق ساحلی جنوب کشور را به دنبال داشته باشد. همچنین باید نیم نگاهی در بلند مدت (افق 20 ساله) به سوخت های آمونیاک و هیدروژن داشت. چرا که در راستای دستیابی به هدف حذف حداکثری کربن از سوخت شناورها در سال 2050، این سوخت ها نقش اساسی را بازی خواهند نمود که نیاز به برنامهریزی و سرمایهگذاری طولانی مدت دارد.

نظر دهید